Tout comprendre du dispositif Pinel

La loi Pinel est un dispositif fiscal qui a été mis en place en 2014 (et qui prendra fin le 31 décembre 2024) pour soutenir la construction de logements neufs dans des villes où la demande locative est supérieure à l’offre. Elle a pour objectif d’inciter les Français à investir dans l’immobilier neuf. I est encore temps d'en profiter ! Découvrons comment réaliser un investissement Pinel et les avantages de passer par ce dispositif.

Dispositif Pinel : comment ça marche ?

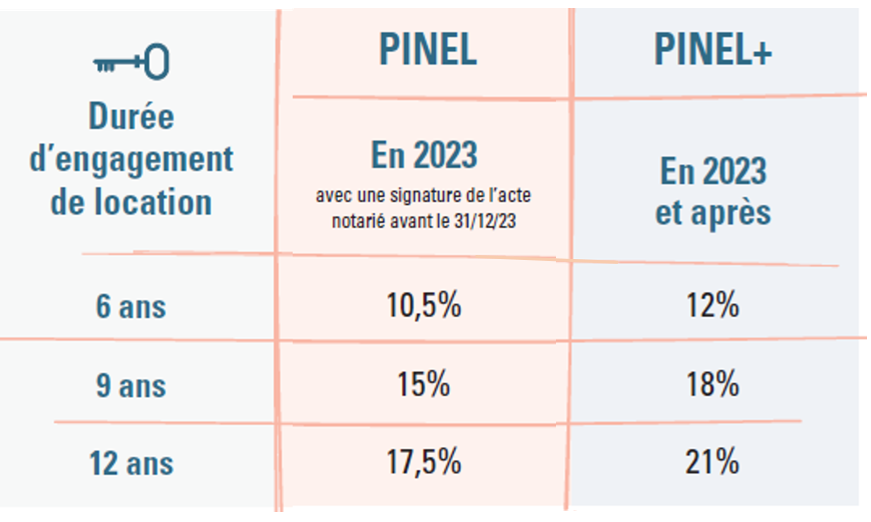

Pour investir en Pinel, le principe est simple : vous achetez un logement* sur plan pour le mettre en location 6, 9 ou 12 ans. En échange de l’engagement de le louer, vous bénéficiez d’une réduction d’impôt. Plus vous louez longtemps votre bien, plus votre réduction est importante !

Elle peut atteindre 14% du montant de votre investissement et est plafonnée à 42 000 € :

- 9% sur 6 ans

- 12% sur 9 ans

- 14% sur 12 ans

Le dispositif Pinel est amené à disparaître progressivement pour prendre fin en 2024.

Objectifs et avantages de la loi Pinel

Les objectifs du dispositif Pinel d’investissement locatif

La loi Pinel a plusieurs objectifs fondamentaux. Tout d'abord, elle vise à stimuler l'offre de logements locatifs dans les zones à forte demande. Elle cherche également à proposer des logements à des loyers plafonnés, destinés spécifiquement aux ménages aux ressources modestes. Ces logements visent à répondre aux besoins de ceux qui éprouvent des difficultés pour accéder au marché immobilier traditionnel, sans toutefois remplir les critères d'éligibilité au logement social.

Les avantages de la loi Pinel

Défiscaliser Pinel : jusqu’à 42 000 € de réduction d’impôt

La loi Pinel se distingue principalement par sa dimension fiscale avantageuse, offrant une réduction d'impôt considérable pouvant atteindre jusqu'à 42 000 €.

Pour bénéficier de cet avantage fiscal, l'investisseur doit s'engager à mettre son bien en location pour une durée déterminée, avec le choix entre des engagements de 6, 9 ou 12 ans.

Ce qui rend la loi Pinel unique, c'est que chaque durée de location correspond à une réduction d'impôt spécifique :

Un engagement de 6 ans offre une réduction d'impôt de 9%.

Un engagement de 9 ans donne droit à une réduction d'impôt de 12%.

Un engagement de 12 ans permet de bénéficier d'une réduction d'impôt de 14%.

Utilisez notre simulateur Pinel pour calculer en quelques minutes le montant de votre future réduction d'impôt sur le revenu, en fonction du montant investi et de la durée de votre engagement de location.

Grâce à la loi Pinel, devenez propriétaire plus facilement

La loi Pinel ouvre la porte à la propriété sans exiger un apport initial. Habituellement, l'investissement dans un bien neuf implique la souscription d'un prêt immobilier, souvent assorti de la demande d'un apport personnel par les banques.

Cependant, la loi Pinel permet de contracter un prêt pour acquérir un bien immobilier sans nécessiter un apport personnel. Cela est rendu possible grâce à la réduction d'impôt générée par le dispositif et aux revenus locatifs provenant de la location du bien. Ces flux financiers réguliers contribuent largement au remboursement du prêt.

Un autre avantage important est que les intérêts d'emprunt peuvent être déduits des loyers perçus, réduisant ainsi la charge fiscale de l'emprunteur. Cela incite les banques à être plus enclines à accorder un prêt, même à ceux qui n'ont pas d'apport initial.

Investir en Pinel : idéal pour se constituer un patrimoine

L'investissement dans l'immobilier neuf via le dispositif Pinel représente une opportunité inestimable pour établir un patrimoine stable.

Aujourd'hui, l'immobilier demeure un choix privilégié pour la majorité des Français en matière d'investissement. Ainsi, 70 % d'entre eux le préfèrent largement à l'assurance-vie et aux produits d'épargne traditionnels.

De plus, la souscription d'un crédit immobilier présente un double avantage :

Sur le plan fiscal, les intérêts d'emprunt étant déductibles des loyers perçus, l'emprunteur est exempt de ces charges.

Sur le plan financier, l'investisseur place son argent à un taux supérieur à celui auquel il emprunte.

D’autre part, à la fin de la période d'engagement locatif, l'investisseur aura le choix :

Maintenir son bien en continuant à le louer. À ce stade, affranchi de toutes les contraintes liées à la location d'un bien Pinel, il peut librement sélectionner ses locataires et fixer le loyer de son choix.

Vendre sa propriété. Les biens éligibles au dispositif Pinel étant situés dans des zones très attractives pour l'investissement, leur valeur aura augmenté. En le cédant, l'investisseur pourra ainsi réaliser une plus-value significative.

Dans les deux scénarios, l'investisseur renforce son patrimoine.

Anticiper sa retraite avec le dispositif Pinel

La loi Pinel permet de préparer sa retraite en toute sérénité.

D’après un sondage IFOP, 50 % des personnes investissant dans l’immobilier locatif le font dans l'objectif de d’obtenir un revenu complémentaire lors de la retraite. A l’issue de la période d’engagement de 6,9 ou 12 ans, le propriétaire du bien immobilier peut choisir de :

garder le logement pour y habiter

décider de continuer à le mettre en location, générant ainsi des revenus complémentaires stables et durables

le revendre pour profiter d’une intéressante plus-value et s’offrir une retraite des plus confortables

Pinel et Pinel Plus

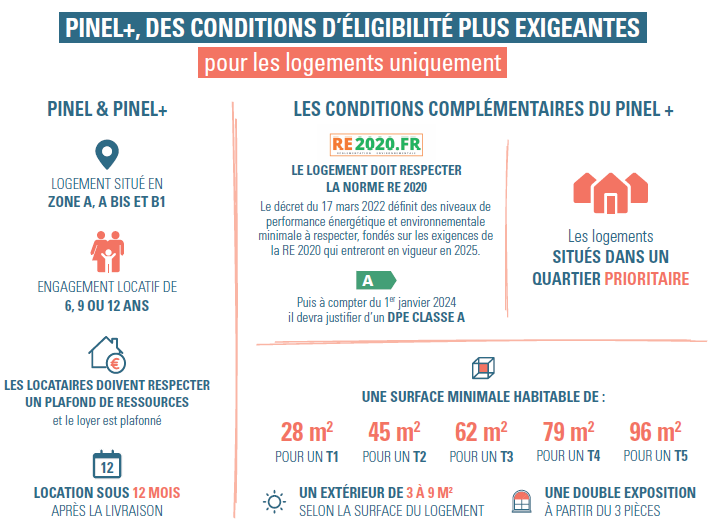

Un second dispositif, le "Pinel Plus" est amené à cohabiter : ce dispositif, dont les taux sont différents de celui du Pinel classique, est dédié aux logements situés dans un quartier prioritaire de la politique de la ville et pour ceux répondant à un référentiel de qualité, défini dans le décret n° 2022-384 publié le 17 mars 2022.

A noter :

Il convient d'être attentif à la date de signature de l’acte authentique d’acquisition. C'est cette date qui définit l'avantage fiscal auquel vous aurez droit.

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. Investir dans l’immobilier comporte des risques(1).

Défiscalisation Pinel : quelles conditions faut-il remplir ?

Pour bénéficier de la réduction d’impôt, il faut remplir certaines conditions :

- Acheter un appartement neuf, respectant les normes de performances thermiques et énergétiques en vigueur : Label HPE rénovation 2009 ou label BBC rénovation 2009 (bien nécessitant des travaux) ou Réglementation Thermique « RT 2012 » (bien neuf ou à construire)

- Acheter un logement situé(e) en zone A, A bis ou B1 ou dans un Quartier Prioritaire de la Politique de la Ville (QPV)

- Louer le bien dans les 12 mois qui suivent sa livraison

- Louer le bien en tant que résidence principale du locataire, pendant 6 ans minimum

- Respecter les plafonds de revenus des locataires fixés par décret

- Respecter des plafonds de loyers fixés par décret

- Investir pour un montant total annuel de 300 000 € maximum, dans la limite de 2 logements

- Ne pas dépasser le prix d’achat plafonné à 5 500 € le m².

La réduction d’impôt Pinel n’est pas cumulable avec les lois Duflot, Scellier, Censi-Bouvard, Malraux ou monument historique.

À noter

Le plafonnement à 300 000 € n’empêche pas d’acquérir un logement plus cher, mais le calcul de la réduction d’impôt ne se fera qu’à hauteur du plafonnement des 300 000 €. La surface retenue pour le plafond de prix d’acquisition (5 500 € / m²) est la même que celle qui détermine les loyers (article 2 duodecies du Code Général des Impôts) soit la surface habitable de l’appartement + la moitié des surfaces annexes (terrasses, balcons, caves…) dans la limite de 8 m².

Dans le cadre du dispositif Pinel Plus, les conditions d'éligibilité sont légèrement différentes.

Loi Pinel locatif : quelles sont les zones éligibles ?

Le logement acquis doit être situé dans une zone dite « tendue », c’est-à-dire dans laquelle un besoin de logement est avéré; soit :

- être situé dans un quartier prioritaire de la politique de la ville (QPV)

- ou situé dans l'une des 3 zones Pinel définies par l’administration fiscale : zone A, zone A bis et zone B1.

> Les quartiers en QPV

> Connaître la zone de la commune recherchée

Logement Pinel : à qui peut-on louer ?

Vous pouvez choisir librement le locataire de votre bien, y compris parmi vos ascendants ou vos descendants s’ils ne font pas partie de votre foyer fiscal. Toutefois, pour bénéficier du cadre avantageux du dispositif de la loi Pinel, le revenu fiscal de référence du locataire ne doit pas dépasser certains plafonds, fixés chaque année par décret.

Défiscalisation Pinel : comment se répartit la réduction fiscale ?

L’abattement se répartit sur la même durée que l’engagement de location :

- Sur 6 ans ou 9 ans, vous pourrez déduire 2% chaque année.

- Sur 12 ans, vous déduirez 2% les 9 premières années puis 1% les 3 dernières.

Dans le cadre du prélèvement des impôts sur le revenu à la source, votre réduction d’impôt vous sera versée pour partie en janvier puis en septembre(2).

À noter

Les réductions d’impôt liées à un investissement locatif en Pinel sont prises en compte dans le cadre de la loi sur le plafonnement global des avantages fiscaux qui ne peuvent dépasser 10 000 € par an.

Les alternatives à la fin du dispositif Pinel

Le dispositif Pinel prenant fin en décembre 2024, il est toujours possible d’investir en LMNP (Louer en Meublé Non Professionnel). Ce dispositif permet aux investisseurs immobiliers de pouvoir bénéficier d’une fiscalité avantageuse et d’un rendement intéressant.