Immobilier : quel type d'investissement choisir ?

4 juil. 2024 dans Investir dans le neuf

Démembrement de propriété

Le principe : la (pleine) propriété est temporairement divisée en deux : il y a d’un côté le propriétaire des murs (le nu-propriétaire) et de l’autre le propriétaire de l’usage des lieux (l’usufruitier).

Souvent, l’usufruit est acheté par un bailleur social, qui pourra l’utiliser à sa convenance pendant une quinzaine d’années. Vous pouvez acquérir la nue-propriété (le prix d’achat est abaissé d’environ 40 %) avant de récupérer sans frais la pleine propriété du logement au terme du démembrement.

Les avantages : vous n’avez pas à payer d’impôts fonciers et votre nue-propriété n’entre pas dans l’assiette taxable à l’impôt sur la fortune immobilière.

Ce type d’investissement immobilier est intéressant pour les contribuables qui souhaitent ne pas accroître leur IFI.

LMNP et censi-bouvard

Le principe : le statut de Loueur en Meublé Non Professionnel (LMNP) nécessite d’acquérir un ou plusieurs logements destinés à être loués meublés. Le bien peut aussi être en résidence services (étudiants, séniors…).

Le régime fiscal est attractif : les loyers sont des Bénéfices Industriels et Commerciaux (BIC) qui vous permettent d’opter pour le régime du micro-BIC dans lequel seule la moitié de vos recettes sont imposées. Vous pouvez amortir, sous conditions, le logement mais aussi le mobilier et déduire toutes les charges (gestion, assurances, intérêts d’emprunt) de vos revenus locatifs. Vos déficits sont imputables sur vos revenus fonciers pendant plusieurs années. Pour prétendre à ce statut, vos recettes locatives ne doivent pas dépasser 33 200 € /an et pas plus de 50 % de vos revenus globaux.

Les avantages : un dispositif qui peut effacer la totalité de la facture fiscale liée à vos loyers. S’il est conservé dans une résidence avec services pendant 20 ans, le logement LMNP peut, en plus, vous faire bénéficier du remboursement de la TVA de 20 %.

Le Censi-Bouvard, lui (cumulable avec le statut de LMNP), permet une réduction d’impôt de 11 % du prix d’acquisition d’un logement locatif meublé, dans la limite de 300 000 €. Si le montant de la réduction dépasse le montant de l’impôt sur le revenu à payer, le reliquat est reportable pendant encore 6 ans.

Ces investissements immobiliers sont à privilégier si vous recherchez un logement dans une résidence avec services, pour profiter de loyers garantis et d’une gestion entièrement déléguée.

Malraux et monuments historiques

Le principe : vous bénéficiez d’avantages fiscaux si vous contribuez à la conservation du patrimoine. Vous achetez un logement ancien dans un centre-ville sauvegardé (Malraux) ou un bâtiment d’exception classé (Monument Historique) pour y effectuer de lourds travaux de rénovation.

Les avantages : avec un investissement immobilier en Malraux, vous pouvez bénéficier d’une réduction d’impôt de 22 à 30 % du montant des travaux (location obligatoire pendant 9 ans minimum). En Monument Historique, le montant total peut être déduit de votre impôt sur le revenu (détention obligatoire de 15 ans minimum).

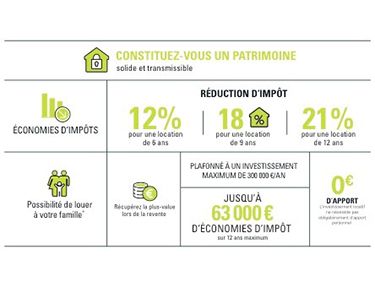

La loi Pinel

Le principe : Vous achetez un logement (le prix du m² acheté est plafonné) dans une zone déterminée et vous vous engagez à le louer nu pendant 6, 9 ou 12 ans à un prix de loyer encadré.

Les avantages : en contrepartie, vous bénéficiez d’une déduction fiscale égale à 12 %, 18 % ou 21 % du prix d’achat, selon le nombre d’années de détention. La déduction se calcule sur un montant maximum de 300 000 € annuel, dans la limite de deux logements achetés dans l’année.

Ce dispositif est adapté à la majorité des investisseurs, à ceux qui recherchent un achat immobilier à prix réduit pour se constituer un patrimoine ou un complément de retraite.

La loi Pinel en bref, pour investir en toute sérénité :